Содержание

Цели

Обеспечение доходности портфеля выше рыночной и безрисковой доходности при соблюдении заложенных рисков.

Основные принципы инвестиционной стратегии

Управление портфелем происходит при активном участии управляющего с применением фундаментального анализа, принципов диверсификации и asset allocation с применением алгоритмических стратегий и автоматизированных систем.

Применение различных классов активов и инструментов для сбалансированной стратегии получения дохода и защиты капитала от излишней волатильности.

Составление портфеля

Портфель составляется на основании риск-параметров и пожеланий инвестора. Если таковые параметры не заданы, то распределение активов по рынкам и инструментам производит управляющий на своё усмотрение.

Первоначально портфель делится на основные части по степени риска:

- с фиксированной доходностью;

- с переменной доходностью;

- защитные активы.

К инструментам с фиксированной доходностью относится портфель облигаций. Предпочтение отдается наиболее надежным эмитентам : ОФЗ, еврооблигации надежных эмитентов РФ, фонд краткосрочных казначейских облигаций США (Treasury Bills).

К инструментам с переменной доходностью относятся акции, фьючерсы, опционы. Управление портфелем акций происходит вручную на основе фундаментального анализа эмитентов и подбора наиболее недооцененных и надежных акций в различных секторах экономики РФ. В перспективе будет рекомендовано добавление в портфель также фондов акций США и других развитых стран.

Также в данный класс активов входят алгоритмические стратегии на срочном рынке. Это торговля фьючерсами и опционами.

К защитным активам относится ETF на золото и структурные продукты для защиты основной части портфеля и дополнительного заработка без риска.

Такой состав портфеля позволит защитным активам частично покрывать риски портфеля акций, а инструменты с фиксированной доходностью компенсируют затраты на защитный актив – структурный продукт, если он не понадобится.

Для составления портфеля применяются инструменты, торгуемые на Московской бирже, в частности фонды http://finex-etf.ru .

Изменение портфеля

По правилам asset allocation для наиболее эффективного использования капитала необходимо производить ребалансировку портфеля через определенные промежутки времени: через 6 или 12 мес. Для этого уравниваются заданные доли активов. Подорожавшие активы продаются, подешевевшие докупаются.

В ситуациях, когда инвестор готов идти на больший риск, регулируется доля инструментов. Доля облигаций снижается в пользу алгоритмов или акций. Это разумно делать, когда ставки становятся низкие и доходность рынка акций превышает доходность облигаций.

Риск-менеджмент

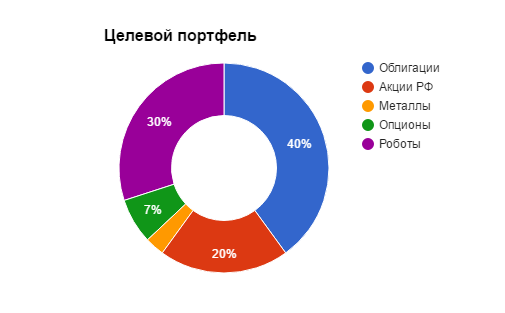

Инвестор определяет максимально допустимый для себя уровень потерь по счету, управляющий обязан не допускать его превышения. В таблице представлен примерный расчет показателя исторической просадки и ее влияния на портфель с учетом доли актива. Риск облигаций при нормальных условиях можно вычитать из риска портфеля, но в отдельных случаях временную просадку в облигациях тоже стоит учитывать.

| Класс актива | Доля в портфеле | Максимальная просадка | Риск на портфель |

| Акции | 20% | 25% | 5% |

| Облигации | 40% | 10% | 4% |

| Металлы | 3% | 25% | 0,75% |

| Опционы | 7% | 30% | 2,1% |

| Роботы | 30% | 30% | 9% |

Доходность

Прогноз доходности портфеля на основе личного опыта управляющего и ожидаемых показателей доходности активов, таких как купонный доход, дивидендные выплаты.

Размер доходности будет зависеть от пропорции инструментов в портфеле инвестора и аппетита к риску. В случае снижения доли облигаций и увеличения доли акций и торговых роботов доходность повысится.

| Класс актива | Доля в портфеле | Доход (дивиденд+курс) | Доход на портфель |

| Акции | 20% | 6,6 – 40 % | 1,3-8 % |

| Облигации | 40% | 12% | 5 % |

| Металлы | 3% | 0-20% | 0-0,6 % |

| Опционы | 7% | 35-70% | 2,45-4,9 % |

| Роботы | 30% | 0-100 % | 0-30 % |

| Сумма | 100% | 8,75 – 45 % |