На бирже каждому овощу свой сезон. В 2014 – 2015 гг., например, очень хорошо зарабатывали трендовые системы на паре рубль-доллар. Люди, рискнувшие с плечом поставить на такие системы свой депозит, за несколько месяцев уносили по несколько сотен процентов прибыли. Где-то с конца лета 2015 года, однако, сезон такого рода систем закончился. Это было хорошо видно, например, на страничке сервиса Comon.ru, где чемпионы-управляющие вдруг стали аутсайдерами. Впрочем, сейчас они в том же незавидном положении: аутсайдеров быстро замели в архив, и мы не можем полюбоваться на их просадку в 50% и 70%.

Наступила эпоха стратегий типа «ALENKA» от Элвиса Марламова для “крепких парней”: ставь все на рост самых недооцененных акций, и будут тебе те же сотни процентов прибыли. Кажется, очень вкусно. Но это сезон. Нетерпеливые люди, поставившие на нечто подобное в 2011-2014 годах, быстро теряли все свои деньги, привет тому же Марламову, на автоследовании за которым теряли по 80% того, что начинало за ним следовать.

Куда же податься? Кто действительно Трейдер с большой буквы, а кому просто везет? Рано или поздно на рынке понимаешь простую вещь: повезти может кому угодно, и не надо путать опыт с удачей. Если три раза поставить в казино на красное и тебе повезет, это будет 700% прибыли. Можно ее зафиксировать и всем хвастаться. Это профессионализм? Правильно. Так вот, Трейдер проверяется не лучшим периодом, когда ему, что называется, «прёт карта», а худшим. Когда много месяцев подряд идет отвратительная карта, а он все равно остается в игре. Мы задались целью поискать такого рода редких людей. Кому решительно не шла карта в 2016 года? Правильно, трендовикам на Московской бирже. Даже такие мастодонты алготрейдинга, как Горчаков из ИК «Форум», ушли в просадку 40%, и закрыли по итогу год в минусе.

После такого длинного вступления, разрешите представить: наш собеседник из Сибири, город Красноярск, Александр Силаев. Управляет счетами клиентов брокера Риком и на сервисе Финам Comon, разрабатывает собственные стратегии по управлению счетами инвесторов.

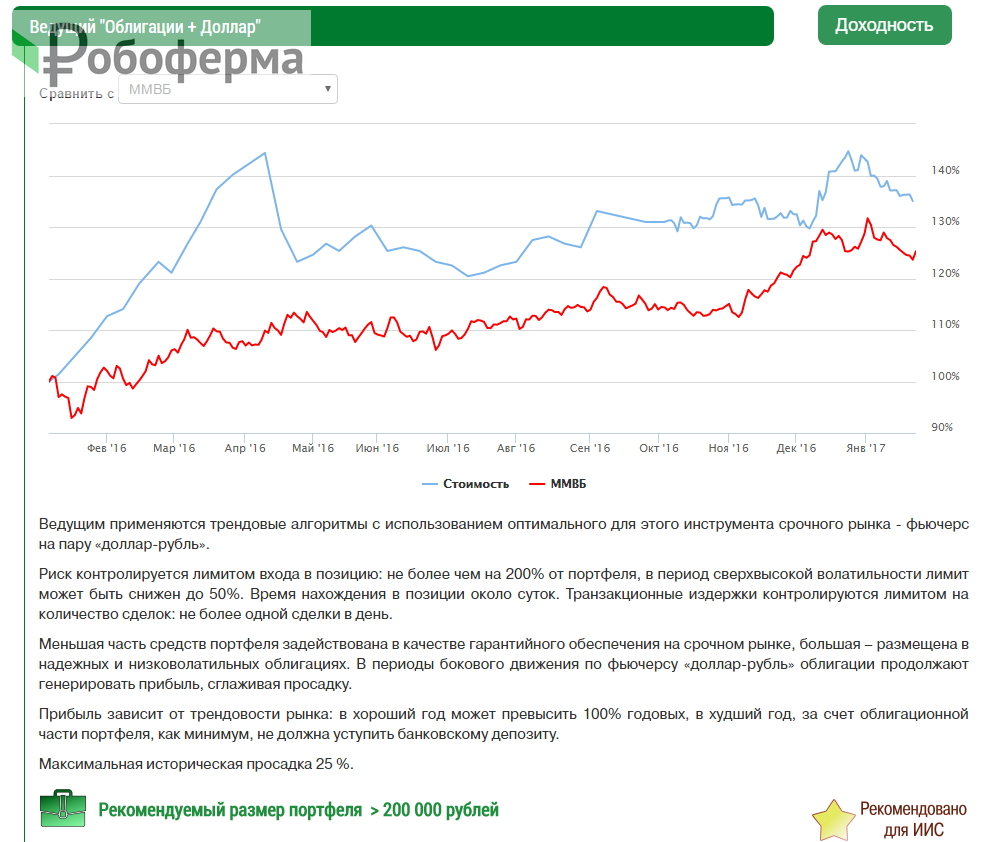

Стратегия «Облигации плюс доллар» находится под управлением Александра. Это именно трендовые системы на Si, так любимые всеми в 2014 – 2015 годах, и 90% которых не пережило 2016 год. Здесь, как видим, в очень плохой период, с отвратительными картами – игру вырулили. Естественно, с хорошей картой до того дела шли еще лучше. Еще несколько счетов в Финаме и БКС с похожими стратегиями, управляемых Александром, также закрыли год в плюсе. Попробуем узнать, какие методики применяет управляющий и в чем особенность торгового подхода, приносящего доход в тяжелый для большинства алготрейдеров период.

Интервью с алготрейдером Александром Силаевым

Александр, а ты считаешь себя везунчиком или твой результат – плоды упорной работы? За счёт чего ты в плюсе?

Я пессимист. Я очень большой пессимист. Я считаю, что теория эффективных рынков почти что верна, и большая часть людей, полагающая себя трейдерами, ну как бы это мягче сказать? Им просто временно повезло. Я до конца не уверен, что сам не из них, кстати. Может, я тоже такой… временно везучий профан. Я очень скромен, когда надо оценить себя по абсолютной шкале. И очень нагл, когда по относительной. Я видимо сильнее большинства участников торгов на Мосбирже, что, впрочем, еще не дает права называться трейдером. Если кто не понимает, это очень высокое звание. Это не тот, кто может заработать 1000% годовых. Любой дурак, если ему везет, может взять в казино такой процент выигрыша за день. Три с половиной раза поставить в рулетку и угадать – дурное дело не хитрое. Трейдер это не тот, кто может выиграть, а тот, кто не может проиграть. Согласитесь, это определение куда жестче.

Давно торгуешь? Ты проигрывал? Сливал депозиты, ну хотя бы в начале?

Ну чтобы в ноль – нет, ни разу. Хотя брокеры пытались помочь, как и всем, конечно. Начало было в 2010 году, как и почти у всех, так или иначе идиотское. Видимо, было свободное время, увидел рекламу брокера – поддался соблазну. Ну, это не позор, вход обычно именно такой, через грех даже не жадности, а гордыни. Все и всегда переоценивают свои возможности, особенно в начале. Если бы это было не так, не было бы рынка как такого. Ведь на чем стоит биржа? Она стоит на иллюзии. Когда психологи проводят опросы на тему «как вы оцениваете свои способности относительно среднего», большая часть людей всегда оценивает себя выше среднего. Процентов 70-80% водителей знают, что водят лучше среднего, больше половины студентов в своих глазах способнее остальных, и так далее. Естественно, приходящие на биржу приходят тоже потому, что самые умные. Дальше понятно. Ведь игры на фьючах это игры с отрицательной суммой, на акциях – с очень слабой положительной. При этом есть эффект масштабирования, хорошо описанный у Талеба, когда победитель забирает все. Как там подбили статистику в прошлом году, на слив биржевого счета у среднего россиянина уходит в среднем 9 месяцев. Это на легальной бирже, не форексе, это еще при том, что брокер вдруг оказался не друг и не враг, а так. На форексе, где он тебе обычно враг, все происходит нагляднее и жестче, конечно.

Известная печальная статистика, но она не удивительна. Трейдинг – это психология. Как тебе удалось выжить?

Поскольку я не знал, что делать, но думал, что это знают другие, я подключился на какую-то услугу от брокера. На эсэмэски, которые говорили, где и чего покупать-продавать. Это было в БКС. В Финаме что-то похожее. Обзоры ежедневные, и, кажется, автоследование. Добром это не кончилось. На самом деле стоило просто немного подумать. Выигрыш одних спекулянтов – это всегда проигрыш других. Если любой новичок может нажать какую-то кнопочку, тупо за минуту на что-то подписаться, не думая даже, на что, и начать грести деньги лопатой – у кого он будет их отгребать-то? Это простая мысль, но в детстве человек научается верить людям, а потом всю жизнь отучается.

И как, успешно?

В БКС, кажется, у меня быстро убыло порядка 10%, в Финаме порядка 30%, и это тот рубеж, где разумные люди обычно или бросают биржу к чертовой матери, или начинают думать своим умом. Не уверен, кстати, до сих пор – какой из вариантов правильнее. Поскольку мне был дико интересен сам процесс, я в нем остался.

Знакомая ситуация. Я так понимаю, выбрал второй вариант?

Не сразу. Сначала добрый брокер мне давал советы, как терять деньги, потом я – это 2012 – 2013 гг. – кажется, играл уже в легкий плюс, в 2014 и 2015 плюс был ощутимый, десятки процентов в совокупности по всем счетам. Где-то было 20%, а где-то и 200% прибыли, в 2016 плюс по всем счетам, но более умеренный. С каждым годом, кстати, нарастает пессимизм, я понимаю все лучше, почему на рынках заработать скорее нельзя, чем можно – благодаря чему, наверное, и зарабатываю. Оптимистов на бирже едят три раза в день: на завтра, обед и ужин. Чем жестче вы смотрите на мир, тем больше у вас шансы не стать едой, хотя бы сегодня.

Почему ты сделал такой вывод? Есть что-то такое, чего другие не знают?

По большому счету, ответ на этот вопрос – ключевой и самый ценный. Есть конкретный алгоритм, который, скажем, три года подряд приносил денег, это маленький печатный станок на дому, он кривой, косой, без гарантии, но он три года печатал денег, и со всеми потрохами вам его никто не отдаст, как вы понимаете. А за принципы всегда говорит легко и приятно – трейдер это очень одинокая профессия, и там, конечно, дефицит общения. Основа, по большому счету, сводится к тому, что я не считаю себя самым умным, и допускаю очень большую долю случайности…

То есть, нужно просто исходить из того что ты ничем не лучше других и как-то с этим работать? Те, кто считает себя умнее и способнее, в итоге проиграет?

Именно. Совсем дурак, как я в 2010 году, просто верит кому-то на слово, допустим, своему брокеру, финансовому советнику, аналитику, черту с рогами. Это низший уровень. Потом, если не бросает и не переходит на ступеньку выше – в инвесторы. Либо же начинает смотреть ценовые ряды, программировать, тестить на истории. И начинает верить своим тестам.

И что, зря?

Другого пути вообще нет, только эссет аллокейшн раз, вэлью – два, или тестить ценовые ряды три. Ну еще инсайд. Ничего другого человечество еще не изобрело. Но тестить надо очень злобно по отношению к себе. Относиться так, как Карл Поппер к научным теориям – понимать, что теорию всегда надо стремиться опровергнуть, а не подтвердить. Изо всех сил. И если опровергнуть теорию не получается, хотя ты очень старался, возможно, твоя торговая система не сломается сразу, как ты выпустишь ее на реал…

Твои торговые системы ломались?

Конечно. Но обычно чувствуешь, где есть такой риск, а где нет. И если видишь хрупкость, то заходишь какой-то легкой тестовой суммой, которую почти не жаль отдать за новое знание.

Никогда не знаешь заранее, когда хрупкость себя проявит или поменяется рынок.

Смотри какой горизонт удержания позиции, средняя прибыль на сделку, логика заработка и транзакционные издержки. Например, я никогда не верил в парный трейдинг именно на уровне идеологии, она слабая: любая корреляция, если это не чистый арбитраж, разойдется со временем. Тем не менее, будете смеяться, но на этой штуке я вытащил денег больше, чем отдал. Я извратил больную идеологию, минус на минус дает плюс: пару лет я торговал не схождение спреда, как учит псевдотеория, а расхождение. По сути, тот же трендфолловинг, но на синтетике. Скажем, берется фьючерс на Сбер и на Газпром. Если мне скажут, что на этом нельзя заработать, я могу просто показать брокерский отчет за 2014 – 2015 годы. Ты определенным способом торгуешь спред как отдельный трендовый инструмент. Средняя время в позе примерно сутки, то есть иногда три часа, а иногда и три дня, средняя прибыль где-то 0.2% на сделку, транзакционные издержки – комисс там плевый, а проскальзывание на менее ликвидных фьючах, благодаря хитрому алгоритму входа, стремится к нулю. Вот это: сутки по времени, 0.2% на сделку, почти нулевые издержки – вселяло оптимизм. Можно было ставить на это денег, и где-то 30-40% годовых, если без плечей, там было пару лет. Потом, кажется, перестало быть. Не знаю точно, лежит там сейчас денежка или нет. В моем случае система на парах показала за год где-то минус 5%, что примерно равно ее транзакционным издержкам, и я ее выбросил, год – это все-таки много, учитывая, насколько до фига там было инструментов. Мне проще считать, что система умерла. По мне важно, как это произошло: мягко и нежно, оно не съело мне полдепозита на прощание, как обычно принято у плохих систем. То есть там не стало отрицательное матожидание, оно стало скорее нулевым, поскольку не было плеч и жесткого интрадея, я не влетел на сопутствующих издержках, и мягко развелся с пулом данных систем. И их было не страшно играть, как не страшно играть системы на Сишке. А вот пример того, что играть было страшно, хотя тестер показывал там те же 30-40% без плеч, и умеренную просадку. Это те же пары, но ставка на схождение спреда. Пары парам рознь – на одних лучше ставить на схождение, на других на расхождение, это имеет свои физические причины. Так вот, где мы играли на схождение, тестер показывал прибыль на сделку не более 0.1%, и несколько сделок в день, и какие-то странные инструменты вроде фьюча на префы Сбера или серебро, то есть какие-то неликвиды. Тестер говорит – вперед. А вижу, что это хрупкота, как сказал бы Нассим Талеб, это нельзя играть, и неважно, что говорят тесты на истории. И зашел какой-то смешной суммой: в основном, чтобы убедиться, что хрупкота работать не может. Конечно, не может. Три месяца было по паре процентов прибыли, а потом за месяц слило весь профит и еще столько же. Мне кажется, очень часто трейдеры больше верят своим тестерам, чем здравому смыслу, не видят за математикой физику.

Можешь пояснить? Чему тогда верить?

Уместно исходить из того, что переоптимизация систем есть всегда, даже там, где ее нет. И если что-то на истории показало прибыль, не факт, что это имеет какой-то смысл. Ведь откровенная глупость тоже может быть прибыльна. Вот вам пример торговой системы: в полдень подбрасываем монетку. Если выпадает орел, покупаем фьючерсный контракт на пару рубль-доллар. Потом бросаем игральный кубик, и держим столько дней, сколько очков выпало. Прекрасная система, очень профитная в 2014 году. Вот как не кидай монетку и кубик, а без прибыли в 2014 году с такой системой не останешься. Вы понимаете, что я хожу сказать? Я специально взял пример, бредовость которого в общем наглядна и очевидна. Так вот, большинство трейдеров играет системы, не сильно более обоснованные, нежели эта. Только кубик и монетка там заменяется на какие-то индикаторы теханализа. А смысла ровно столько же. Конечно, если перебрать всю ересь этого мира, на каком-то периоде любая ересь оказывается прибыльной. Ага, говорит наш персонаж, и тащит в эту яму свои реальные деньги. Но вот как не кидай монетку и кубик, в 2016 году эта сливная система – я беру наш гипотетический бред. А она оттестирована на периоде 2014, и ведь прекрасно. Короче, никогда нельзя торговать какие-то «индикаторы», или «свечи», или какие-то линии, даже самые жирные и красивые линии – нельзя. Торговать надо некое преимущество перед рынком. Оно точно есть у инсайдеров. Оно скорее всего есть у правильных HFT, на которые потратили миллионы денег. Есть ли оно у нас, всегда вопрос вероятности. Если более-менее правильно подумать, оно скорее есть, чем нет, но это всегда лишь вероятность, так или иначе изогнутая в нашу пользу, завтра ее может уже не быть. Вопрос в том, чтобы лучший сценарий был хотя бы несколько вероятнее худшего, и чтобы худший сценарий – нас не убил. Поэтому я скорее ненавистник плечей, если мы берем грубые трендовые системы.

Но есть же стопы.

Нет стопов. Всегда может быть гэп 10%, и вы должны умножить его на ваше любимое плечо, и именно это будет просадкой по системе, а не то, что показали «тесты». Думаю, что стопы уместны там, где мы играем интрадейные паттерны, в трендовых системах лучше не ограничить убыток заранее фиксированной цифрой – все равно в реале все будет хуже, а большую часть времени такой стоп будет нам сильно мешать, отжирая деньги в боковике куда сильнее, чем другие способы контроля рисков.

Давай вернемся к прибыльности систем. Ты же явно не инсайдер или владелец HFT системы. Как ты зарабатываешь?

Я не исключаю, что мне просто везет. Без шуток, такой вариант не исключен стопроцентно. Пять лет торговли в плюс, несколько тысяч сделок – вроде бы можно говорить о какой-то не случайности, но я не уверен в ней до конца. Уверен лишь настолько, чтобы ставить немного денег с контролем рисков и не ставить их на чьи-то чужие стратегии. Дело не в том, что я гений, дело в том, что у остальных, скорее всего, все еще сомнительнее. Ну покажет мне кто-то красивый график за год, пусть это даже реальный счет – и что? Рынки намного более случайны, чем кажется. Людям тяжело примериться с мыслью, что можно совершить глупость и заработать 100% годовых, а так бывает довольно часто. А можно сделать все правильнее, чем делает 90% участников, и свести год в ноль. Для меня это банальные истины, но они рвут нормальную психику нормального человека, она вытесняет это понимание, и благодаря тому, что существует вместо этого понимания, существует финансовый рынок. Зато очень легко примериться с мыслью, что существует халява и кто-то уже приручил золотую рыбку. И как только дураку везет, все его обступают: давай, брат, покажи рыбку. Знаете, какой год у меня был один из самых прибыльных в плане инвестиций? Даже два года. Я считаю, что никакими инвестициями тогда не занимался, просто получил какую-то премию на работе, размер которой превышал способность юного организма ее пропить сразу и быстро. Я случайно отнес эти деньги в какой-то ПИФ, кажется, это были фонды электроэнергетики и индекса ММВБ. На дворе стоял 2005 год, и это было 100% прибыли. Потом был 2006 год, и опять 100%. Два года подряд уделывал любого Баффета с потрясающим отрывом. Я был великий инвестор, или кто я был?

Ты так и не ответили на вопрос, откуда берется прибыль в твоих системах.

Давай поясню на примере, на котором всегда поясняю, что такое правильный трейдинг, но при этом не инсайд и не арбитраж. Каждый день, начиная с 1 июля, вы ставите деньги на то, что завтра будет холоднее, чем вчера. 1 января торговлю закрываете. По итогам дня и недели может быть что угодно, но по итогам полугодия вы в плюсе всегда. Это и есть трейдинг. Мне могут возразить, что такого уж точно на бирже нет. Такого – нет. Но я описал идеальную систему. Дальше можно поделить системы по классам, смотря как они извлекают преимущество, из чего. Трендовые, паттерновые, в отдельный класс можно вынести опционы и системы, построенные на инфраструктурных неэффективностях, но последнее это уже скорее область если не HFT, куда не ступала нога простого инвестора, то все равно какой-то лютой гонки за скорость. Туда я не ходил и отдельно взятым людям не советую.

А куда ходил?

Думаю, что могу собрать портфель акций с альфой к рынку, классическое такое вэлью. Ну как думаю? Пару лет пробую и получается. Паттерны это немного не то, что понимают под этим обычно. Обычно понимают какую-то кривулину на графике, или свечки как-то странно стоят каким-то подсвечником. Нет, это все подгон и фигня, в лучшем случае – иной язык описания трендовости. Паттерн это когда понимаешь, почему в данный момент, за счет чего – каких правил и групп участников – покупатели или продавцы получают временный перевес на какое-то время. Это очень тонкие фишки, и скажу честно, что у меня с этим не очень. Так что, по большому счету, я трендовик. Не все рынки трендовые, а там, где трендовость есть, то есть не каждый месяц. Подозреваю, что на самых ликвидных рынках ее почти нет, но Россия это не очень ликвидный рынок. Акулы сюда заплывают, но для них все-таки мелковато. А если начинать говорить, как правильная трендовуха делается, то… мы сейчас плавно срулим в сторону какого-то очень длинного семинара.

Ок, вернемся к этому позже. Мы начали беседу с того, что рынки почти эффективны, а значит и заработать почти нельзя.

Рынки эффективны почти, но не совсем. Если бы они были эффективны, но шансы на успех были бы рандомны для средних участников, даже небольшой плюс был бы. Поскольку есть общий повышательный тренд любого реального актива, обусловленный как минимум инфляцией, получается случайная игра с положительной суммой, если не тратить на брокерскую комиссию и налоги больше, чем инфляционная премия. В реальности это не так. В долгосроке средний участник, если он позволяет себя большее, чем долгосрочное удержание акций и облигаций, обречен. Его разорение – вопрос времени. Об этом говорит реальная брокерская статистика, брокеры ее в общем даже не особо скрывают, если дать им понять, что ты уже в курсе. И это не форекс, где деньги оказываются в итоге понятно где, это биржа. И это вселяет надежду. Если кто-то теряет, а теряет никак не менее 90% спекулянтов, то эти деньги ведь где-то оседают. Их не присваивает биржа, не присваивает брокер. Это призовой фонд нашего турнира. Он делится жестоко, но честно. Именно обреченность большинства участников, подтверждаемая статистикой, парадоксально доказывает, что рынки все-таки хоть немного не эффективны – а значит, у нас с вами все-таки есть шанс.

Каким видишь 2017 год?

К счастью, не имею таких прогнозов и никому не советую. Очень немногим это помогает, обычно только вредит.

Спасибо за интервью. Надеюсь подробнее узнать о твоих стратегиях в следующем интервью или, возможно, вебинаре?

Если читателем будет интересно, то я подумаю об этом. До встречи!

Уважаемые читатели блога, если вам интересно продолжить общение с Александром Силаевым, задавайте свои вопросы в комментариях. Если еще не подписаны на Робоферму, форма ниже.

Продолжение статьи и анонс вебинара Где на фондовом рынке можно заработать? Где «грибные места»?

[mailerlite_form form_id=3]