В этой статье Александр пояснит какие показатели торговой системы стоит брать во внимание и почему. В разных торговых программах наименования могут меняться, но из описания вы поймете суть показателя, это главное.

Максимальная просадка

Что важно? По большому счету, важна только доходность. Но из того, что важна только доходность и ничего кроме нее, следует важность еще ряда цифр.

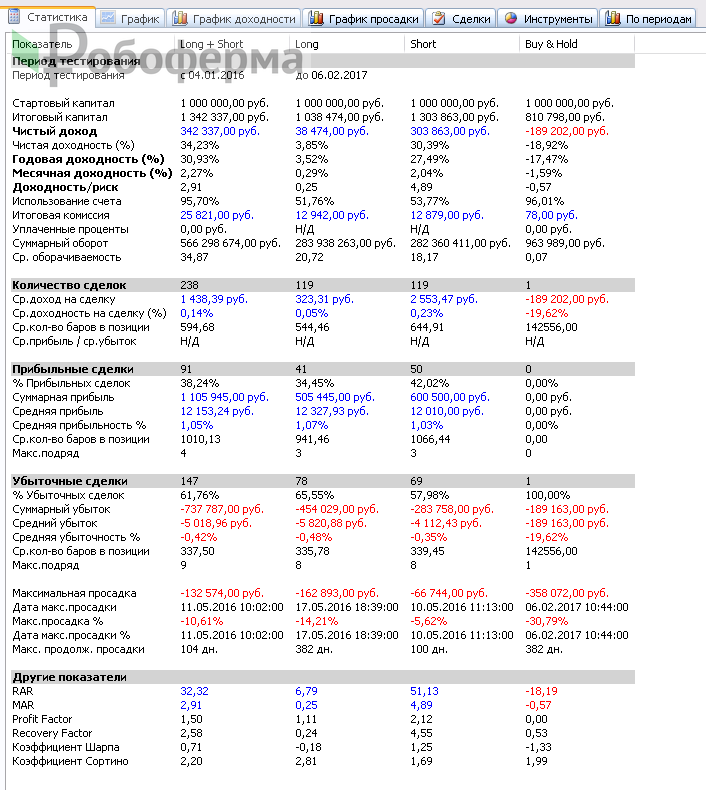

Во-первых, максимальный дродаун. Математика в лице Ральфа Винса говорит, что он может быть каким угодно, даже за 90%. Более того, максимизация дродауна неизбежна, ибо до определенного уровня пропорциональна росту доходу. Эта оптимистичная математика исходит из предпосылки, что стратегия никогда не сломается, и даже никогда не ухудшится.

Нам ближе пессимистичная физика, согласно которая любая торговая система угасает со временем. Как Вселенная стремится к тепловой смерти, так любая рыночная неэффективность стремится к эффективности, а система к профит-фактору 1. И мы не знаем заранее, когда это наступит. Любую просадку, поэтому, целесообразно рассматривать не как заведомо временную болезнь бессмертного организма (что положено в основу знаменитых расчетов Винса), а как смертельно опасную болезнь, но с хорошими шансами на поправку. Таким образом, любая просадка может оказаться последней, отсюда критически важен ее размер: в худшем сценарии она должна оставить нам большую часть депозита.

Пусть система доходна, но выставленные риски допускают просадку 80%. О том, что система сломалась, мы узнаем, скорее всего, не раньше, чем эти 80% почувствуем на своих деньгах. И надо заранее смириться, приняв это как условие брачного контракта с системой: при разводе она забирает порядка 80% нашего имущества, мы не против, дата и подпись. Допустим, ваш медовый месяц растянулся на целый год, система дала 300% прибыли, но далее что-то пошло не так. Вы даже не уверены абсолютно, что это слом, а не стая «черных лебедей» за редчайший тяжелый год, но перед вами минус 80% за второй год и, видимо, это момент развода. Увы, по итогу вы в убытке, всю прибыль первого года съел «бракоразводный» процесс, попросил еще, и взял не только деньгами – два года вы, по итогу, занимались тем, что теряли деньги, думая, что их зарабатывали. И это еще не самый худший сценарий, целый год система отработала вам в штатном режиме, а предположим, что ваши отношения начались разводом? В утешение остается лишь то, что с людьми так бывает реже, чем с торговыми системами.

Весь этот образный ряд поясняет тезис, что максимальный дродаун должен покушаться лишь на меньшую часть исходного депозита. В нашем случае, например, это обычно 20-30%, и любая система, требующая за развод с собой большей суммы, как минимум, сомнительна.

Добавим к этому, что большой дродаун, если он достигается без плечей, скорее всего сразу говорит о нерабочей системе. А если упасть на дно помогают плечи, то мы помним правило асимметрии: чтобы отыграть 50%, нужно выиграть 100%. Системы, как сказано, угасают со временем. Здоровая сильная система с выдающимся профит-фактором может себе позволить такие смертельные трюки, она отыграет 100%. Но та же система в процессе угасания уже не выполнит этот номер, упав на 50%, она не отобьет 100% в приемлемый срок.

Наконец, если физика энтропии вкупе с математикой развода недостаточно убедительны (хотя они убедительны), добавим психологии. Системы торгуют люди, а теперь представим человеческий фактор, который не дрогнет, когда от миллиона денег на счете остается, например, 400 тысяч, и это не катастрофа, это рабочий момент и штатный режим, на них эмоционально не реагируют, и никак не реагирует. Если риск нештатной реакции на данную штатную ситуацию возможен, то, возможно, просадка в 60% не то, что нужно позволять своим системам.

Период безубыточности

Рядом с величиной максимального дродауна важен такой параметр, как период безубыточности. Понятно, какую мы готовы терпеть просадку, а как долго мы готовы ее терпеть? Вопрос не менее, а то и более важен. Допустим, мы торгуем трендовость, причем в данном случае на одном-единственном рынке, а здесь плохая карта может идти долго. Добавим, что торговать трендовость на менее трендовых инструментах Московской биржи, причем коррелирующих в своей трендовости с первым инструментом, означает не «диверсифицировать» систему, а просто-напросто ее ослаблять.

Итак, плохая карта может идти долго. Если систему не оптимизировать, а наоборот, выкидывать по возможности из нее все лишнее, то мы быстро приходим к тому, что если искомой трендовости нет, то ее действительно нет, и торговать нечего, хотя, раз уж мы системщики, не торговать нельзя. Если торговать Si на Мосбирже, то неисправимо плохи для трендовика, например, периоды второй половины 2010 – первой половины 2011 года, второй половины 2012 – начала 2013 года, осени 2015 года, весны 2016 года. Можно ограничивать убытки, ждать, надеяться, верить. Это естественный ограничитель трендовых систем, скажем больше, если бы мы торговали, скажем, акции «Лукойла» по тренду, то с ними не стоило бы даже верить и надеяться – только ограничивать убытки из года в год.

Применительно к нашей системе, период безубыточности здесь в пределах года. То есть, если все пойдет плохо, в пределах года станет по крайней мере, как было. Отпускать системе меньшее время на восстановление рискованно: так, мы рисковали бы выкинуть потенциально работающую машинку в 2010, потом в 2012 году. Но можно представить себе отсутствие осени 2011 и весны 2012 года, тогда несколько безприбыльных боковиков сливаются в один, и… стратегии, возможно, стоить выделить еще больший кредит доверия. Есть системы, которые можно смело выбрасывать, если они не приносят прибыли на протяжении квартала; но здесь не тот случай, мы играем грубую, медленную, зато сравнительно надежную вещь.

Профит-фактор

Наконец, профит-фактор. Мы так часто упоминали его, что пора напомнить, что это: отношение полученного в прибыльных трейдах к отданному в убыточных. Абсолютно эффективный рынок означал бы, что мы, как ни крути, имели бы всегда имели бы профит-фактор 1, ухудшенный на транзакционные издержки. В нашем случае ПФ равен примерно 1.5-2 на всем периоде, немного, но достаточно. В «снайперских» паттерновых системах профит-фактор обычно больше. Некоторые говорят, что имеют на трендовых системах профит-фактор более 10, и, если они говорят правду, скорее все деньги мира будут у них. А если кто-то говорит, как система дала сотни годовых с профит-фактором, допустим, 1.2, то владелец кота в мешке просто напоролся на удачный период для своего животного, и скоро мешок порвется вместе с котом.

Средняя доходность на сделку

Еще один важный критерий – средний профит на сделку. Когда-то все торговали на дневках, средний профит мерялся в процентах, это было надежно. Чем меньше горизонт удержания позиции, тем меньше доход на сделку. На горизонте в час, например, доходность бы убедительно стремилась к нулю, трендовость просто не играется на таких тайм-фреймах.

Плохо, если профит снижается до значений 0.1% и ниже, система становится хрупкой, уязвимой – ее может заклевать насмерть не только «черный лебедь», но и черный воробей. Фатальным может стать все: повышение комиссий брокера или биржи, увеличение проскальзывания, задержки в исполнении, чуть затянувшийся плохой период, нечаянная переоптимизация на бэк-тесте. Хрупкие системы лучше не играть.

Можно посчитать, сколько стоит в проценте от прибыли реальная «комиссия», которую с нас снимает система в целом, то есть комиссия биржи + комиссия брокера + проскальзывание. Иногда считают, что последнего, главного зла, можно избежать, если входить не маркетными, а лимитными заявками. Это интересная и сложная тема. Лимитные заявки будут исполняться, пожалуй, не менее чем в 90% случаев, но проблема создают те случаи, когда они не исполнятся: придется входить по рынку, и значительно хуже. Экономии таким способом в целом не создается, зато создается на какое-то время ее видимость (до прилета нашего скромного «лебедя» пару раз в месяц), и вносится неопределенность. Вместо прогнозируемой заранее микроскопической ежедневной потери мы имеем потерю редкую, не микроскопическую, не прогнозируемую. Оба способа стоят примерно сравнимых денег, но второй все-таки дороже на то, что мы сочли бы не вполне материальной издержкой – ту самую неопределенность.

Вместо заключения

Вот и подошел к концу наш вводный цикл статей о принципах построения прибыльных торговых систем. Если информация оказалась для вас полезной, приходите на вебинар Александра, комментируйте и подписывайтесь на рассылку Робофермы, вступайте в группу ВК.

Предыдущие фрагменты:

[mailerlite_form form_id=3]