Доверительное управление на фондовом и срочном рынке

Механическая торговая система «Контринтуит»

Привет, трейдер! Я уже знакомил вас с Александром и его торговым подходом. Мы даже писали целый цикл небольших статей о трейдинге и проводили вебинар. Перед чтением этой статьи рекомендуется ознакомиться с записью, особенно с пятой частью вебинара.

Если информация оказалась полезной, а подход и результаты торговли систем Александра интересными, предлагаем ознакомиться с предложением о покупке торговой системы “Контринтуит”.

Почему такое название? Система действительно контринтуитивна там, где речь идет о входе и выходе. Она ничего не делает в тот момент, когда нормальному человеку хочется войти в сделку или выйти. Она ждет. И делает это в другой момент, сильно лучший, ее “контринтуитивность” примерно в 1.5 раза улучшает как доходность, так и просадку.

Содержание

В чем уникальность стратегии “Контринтуит”?

Отличительные особенности стратегии:

Разработана в 2014 году и работает без изменений;

Система торгуется на реальном счёте в БКС, результаты автор может подтвердить отчетами;

Торговля ведется фьючерсом Si, но работает и на других схожих и ликвидных фьючерсах;

Вы можете самостоятельно выбирать инструменты, которыми хотите торговать;

Прибыль во все года: тестовые и во время реальных торгов;

Простая торговая механика без использования подгонки обеспечивает высокую надежность и долговечность стратегии;

Использование одной и той же механики на всех инструментах;

Реализован на платформе QUIK и не требует дополнительных затрат на ПО, работа практически у любого брокеров;

Стратегия может быть перенесена на TSLab с минимальными временными затратами.

Другая стратегия Александра доступна с официальной статистикой у брокера Риком траст

Среднестатистические показатели в реальной торговле без плеча с 2015 г:

41% годовая доходность

13% максимальная просадка

0.2% средний доход на сделку

Макс. время в просадке – 163 д

Среднее время в сделке – 10.5 ч

Почему большинство торговых роботов перестают работать? Потому что не достаточно реализовать механику и подобрать систему. Для стабильного заработка необходим не робот, а правильный подход! Подход, проверенный за годы разработки и реальной торговли на рынке.

Далее публикую описание системы от Александра Силаева.

Предложение по продаже: механическая торговая система «Контринтуит» + робот

Предлагаемая система успешно торгуется с 2014 года, брокерские отчеты – могу показать, алгоритм торговли – полностью раскрывается.

Что предлагается?

Полное описание алгоритма + торговый робот. Робот под Квик и срочный рынок Московской биржи. Технически торговать им можно любые контракты, впрочем, не все стоит. И еще прилагается мануал, несколько десятков страниц. Сама система проста, но мануал существенно шире, чем ее описание.

Почему это больше и лучше, чем просто «торговый робот»?

По моему убеждению, «черный ящик», то есть алгоритм, торгующий непонятным для своего владельца образом, вообще не имеет никакой ценности. Будут предлагать даром – не берите. Даже если его подключат к торгам корректным образом (а откуда пользователь знает, как должно быть, если он не знает, что должно быть?), это не спасет. Непонятный алгоритм, скорее всего, окажется в мусорке в первый же период более-менее долгой просадки. Чтобы доверять алгоритму, надо его знать. То есть раскрытие логики торговой системы – строго обязательно при ее поставке.

[spoiler title=’Читать дальше’]Заметьте, в моем случае «продается система», а не «продается робот». Сам робот – всего лишь средство, которое прилагается. Если вы знаете, как оно должно торговаться, робота можете заказать любому толковому программисту, не вопрос. И если прибыльный робот без системы практически бесполезен, то прибыльная система даже без робота уже имеет некую ценность. Но предлагается не просто набор торговых правил «вот тут купил», «тут продал».

Как известно, удочка ценнее рыбы. Но еще ценнее удочки инструкция по ее успешному изготовлению из подручных средств. А еще ценнее набор «инструкция по изготовлению удочки + карта рыбных мест + введение в общую теорию рыбной ловли». Вот что-то такое и представляет наш мануал. Если теория рыбной ловли не интересует… Брошюру можно и не читать. Закидываете удочку и занимаетесь своими делами. Но вообще же мануал будет полезен любому, кто пока не имеет устойчиво положительной торговли. А более 90% спекулятивно торгующих ее не имеют, что подтвердит любой брокер в достаточно доверительном разговоре, особенно если он понимает, что вы это уже знаете.

Вряд ли это купит человек, ничего не знающий о бирже вообще, сначала он, скорее всего, будет верить брокеру, себе, «учебникам», «новостям». Разубедить его на этой стадии, что мир жестче, наверное, можно, но я не возьмусь. На второй стадии, когда уже пришло понимание, что все это не работает, перед нами потенциальный клиент. Насколько ему – полезна наша брошюра? Вопрос, сколько стоит на рынке непонимание рынка? Зависит от болевого порога, от 10% до 100% первого депозита как минимум. Отсюда примерно вытекает, сколько стоит на рынке хотя бы начальное его понимание. Разумение нашего мануала, скорее всего, спасает новичка от инициации подобного типа.

Чистая экономия от понимания нескольких, не очень, кстати, сложных вещей… ну, например, 2 года упущенного биржевого времени и 200 тысяч рублей, и это не преувеличение, скорее усреднение. Но, наверное, мы не сможем торговать своим мануалом по 10 тысяч рублей за страничку. Поэтому считайте его просто бонусом к роботу и инструкции. Нужна ли наша система профессионалу? Не знаем. Смотря, какой профессионал, насколько. Если его устраивают наши показатели риск-доходности, то почему бы нет. Для диверсификации. Тем более для него наша цена вообще не цена, это почти даром.[/spoiler]

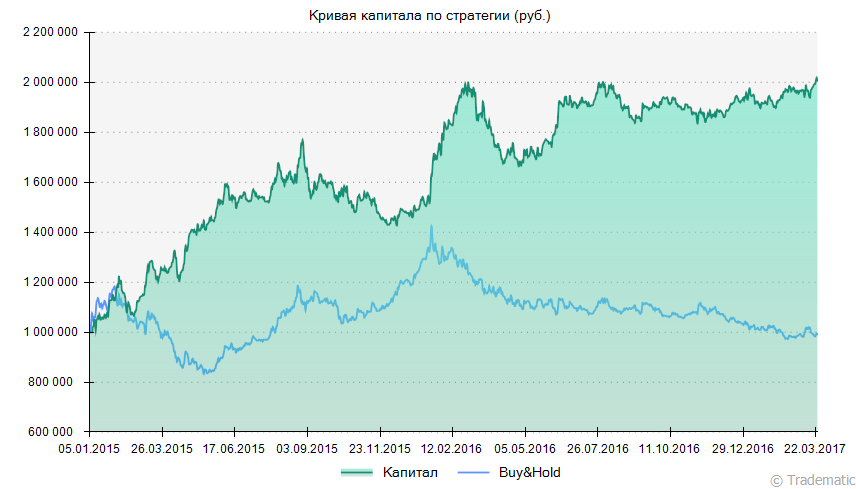

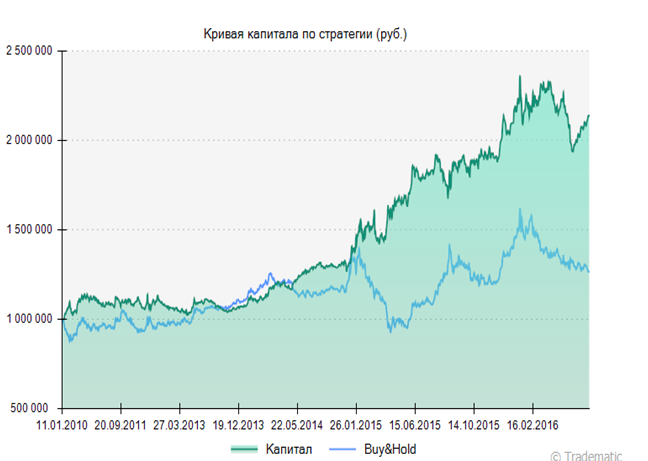

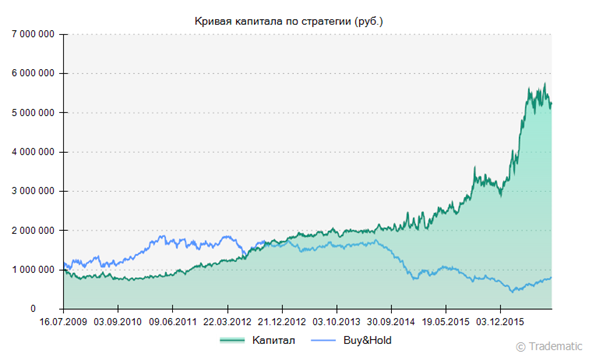

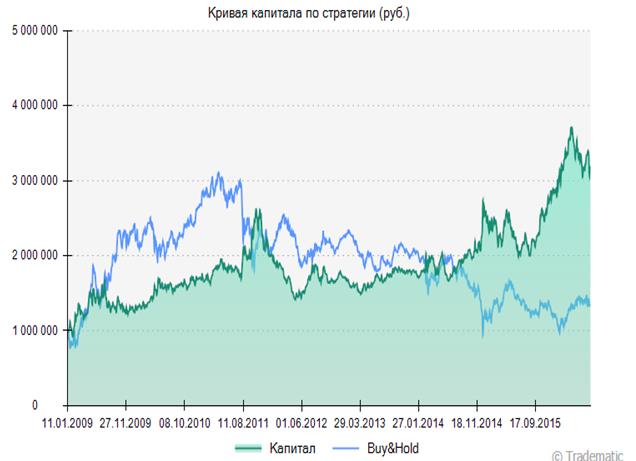

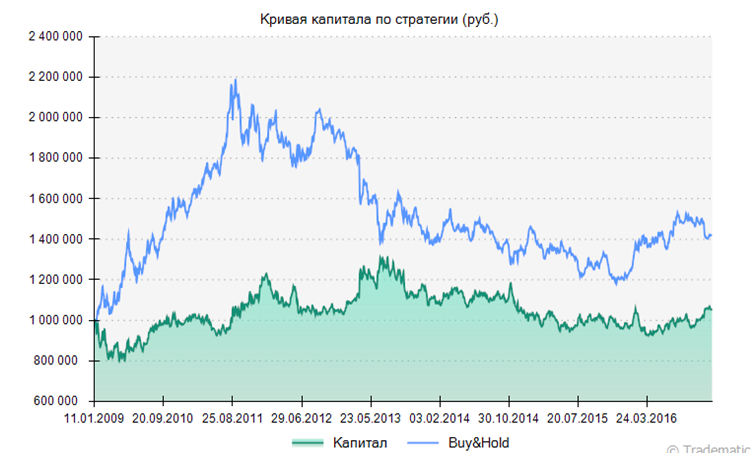

Доходность, просадка и другие основные параметры.

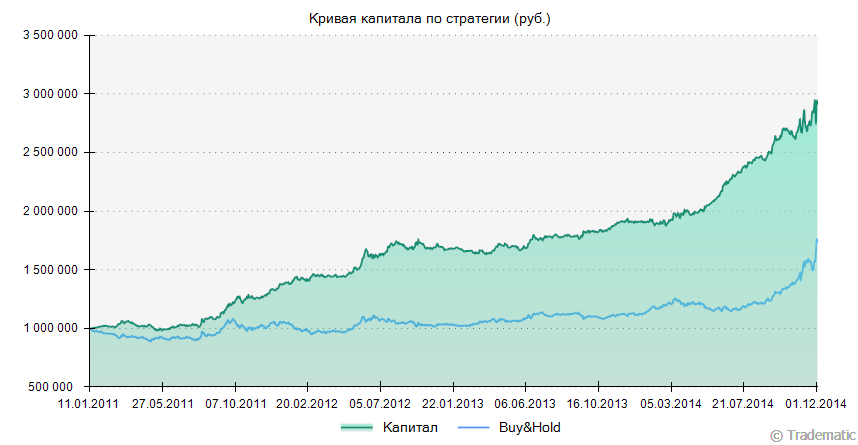

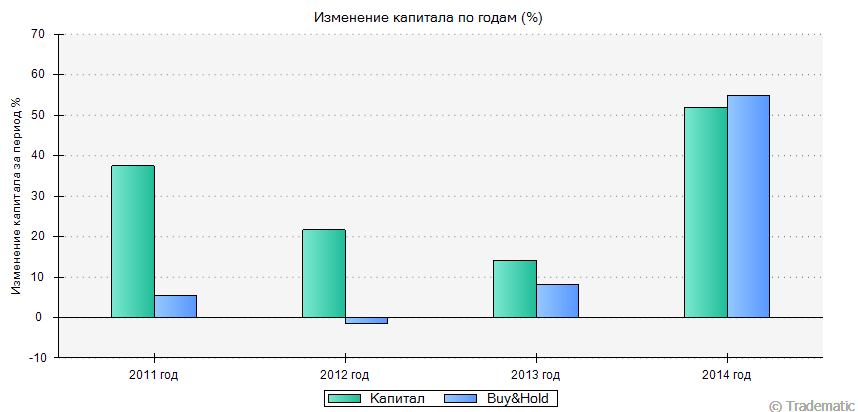

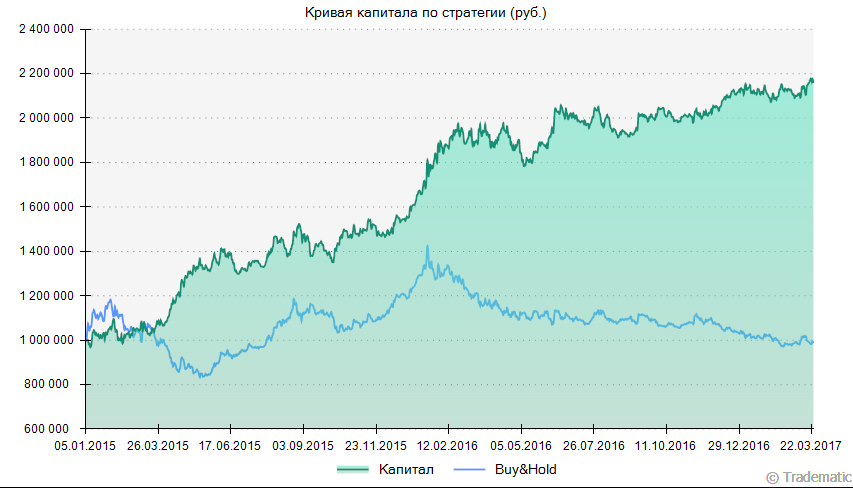

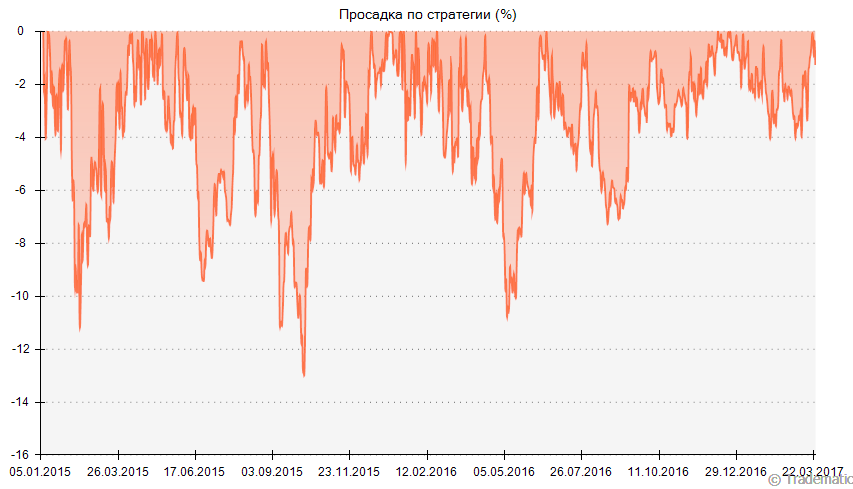

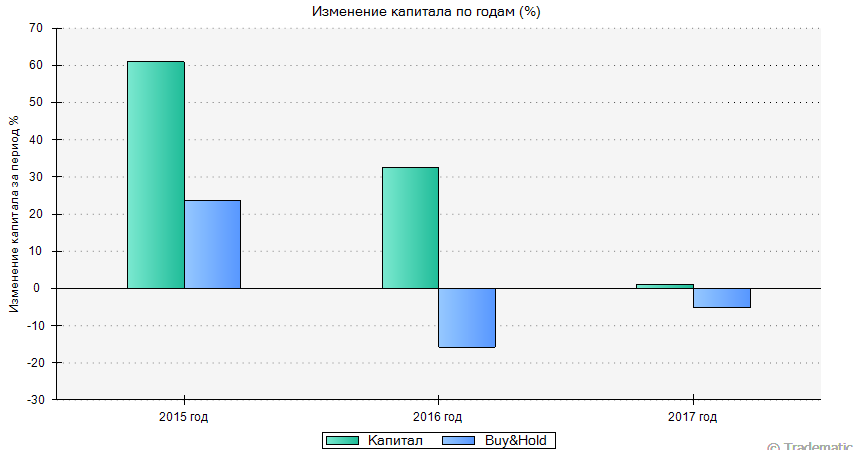

С этой системой вышла счастливая история: будучи разработанной на ценовом ряде 2011 – 2014 гг., она начала торговаться на реальном счете в конце 2014 года, и сразу показала доходность в разы большую, чем на тестах. Это можно было бы выдать за гениальность, но давайте скажем честно – это удача, попасть на такой трендовый рынок. Статистика реального счета конца 2014 так сильно улучшила бы показатели, так что правильнее всего… конечно же, ее не учитывать. Такой рынок бывает раз в десять лет, поэтому давайте считать, что в реале система торгуется лишь с 2015 года. Но даже с учетом этого широкого жеста, реал не уступает тестам, вот тесты:

Тестовая эквитиТестовая просадкаДоходность по тестам

А вот реальная торговля, подтвержденная брокерскими отчетами, без феерического конца 2014 года. Для лучшего понимания уточню:

А) Отчетность реального счета дает даже лучшую картинку, чем представленная, именно в плане просадки. На счете торговалось несколько вариантов одной и той же логики, это давало сильно сглаженный вход и выход, это та самая диверсификация, что не трогает доходность, но срезает дродаун.

Б) Данная система торговалась на счете БЕЗ ПЛЕЧ, рядом с другими системами, картинки подразумевают так же работу БЕЗ ПЛЕЧ. Если кому-то доходность кажется маленькой, и просадка не страшит, он мог бы играть на 200%, 300% капитала в сделке, и тогда итоговые цифирки для него выглядели бы как умноженные на 2 или 3. Умножать на большие числа все-таки не советую.

В) Также есть простой способ добавить к доходности несколько процентов, от 5% до 15% (смотря какой год), не добавляя риски. Торговля на срочном рынке требует под ГО очень малую часть счета, все остальное может быть вложено в облигации. На картинках этого нет, там результат чистой работы МТС, но в реале это будет.

Эквити с реальных торговПросадка с реальных торговДоходность с реальных торгов

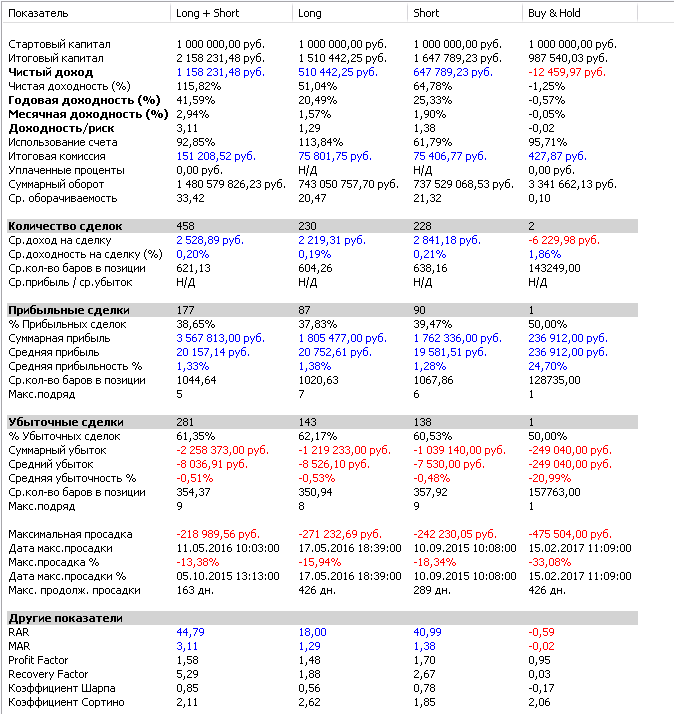

Если надо подробнее, то это так:

Показатели с реальных торгов 2015-2016 гг

Насколько система устойчива?

Возможно, это самый важный вопрос: на него не любят отвечать (понятно почему), и его не так часто задают (непонятно почему). Биржа есть биржа, любая алгосистема на ней не вечна. Но можно ли как-то испытать трендовуху на прочность, до того, как ставить на нее деньги?

Предлагаю два эксперимента. Система, к сожалению, отчасти параметрическая. То есть там есть какие-то цифры, от соотношения которых зависят вход и выход. Что ж, мы берем период реальной торговли, делим все параметры системы на 2, и получаем картину, конечно, худшую, но не катастрофичную.

Эквити с измененными параметрами входа и выхода

Это такой тест на подгон, и вроде бы он пройден. Добавим, что если все параметры умножить на два – будет еще похуже, но система остается прибыльной.

Второе испытание: не меняя параметры (вообще ни один!), прогнать систему на инструментах со схожими характеристиками. Главная характеристика, которая нам важна – принципиальная трендовость инструмента. Итак, что имеем на фьючерсе РТС, евро, фьюче Сбербанка и нефти:

евро

нефть

фьючерс ртс

фьючерс сбербанка

Для иллюстрации того, что чудес не бывает – та же самая система на золоте. Инструмент не трендовый. Слива нет. Но прибыли тоже.

золото

«А какие гарантии?»

С одной стороны, никаких. Деньги, уплаченные за информационные материалы и программное обеспечение, не могут быть возвращены ни в каком случае.

С другой стороны, гарантии максимально возможные в данном виде бизнеса.

[spoiler title=’Читать дальше’]Во-первых, вы получаете алгоритм. При желании берете простейший тестер и гоняете модель сами на исторических данных (может, придумаете что-то получше, чем у меня – почему бы и нет, если направление поиска верное?). Делая с параметрами что угодно, вы не получите сливную систему или даже заметно более худшую. То есть можете лично убедиться – нет, это не переоптимизация на истории.

Во-вторых, все это работало несколько лет на реальном счете. Пока оно не отработало хотя бы пару лет, я стеснялся предлагать это как товар, или как услугу: мало ли, может все-таки, курвафиттинг.

Но может система сломаться вот прямо завтра? Теоретически – да. Но почему завтрашний день будет такой особенный? Почему не год назад? Почему не через год? Теоретически ни у одного из нас нет 100% гарантии, что мы будем живы через год, но обычно люди исходят в своих планах из того, что через год они живы, и обычно они оказываются правы. Здесь та же логика.

Почему тогда мы не даем гарантии «если система не заработает на бирже, мы вернем ваши деньги»? Система может не заработать вам денег, будучи совершенно прибыльный. Я не знаю, как вы будете ее использовать и не берусь это контролировать. На моем автоследовании, которое дало 100% прибыли примерно за полтора года, большая часть автоследователей получила… убыток. Это не потому, что там были лютые транзакционные издержки, комиссии и проскальзывания. Все это съело бы у них денег в пределах пяти процентов. Это они так выбирали момент для подключения и отключения. Еще вы можете поставить интересные вам плечи и параметры для торговли. Пожалуйста. Любые эксперименты – на свой страх и риск.[/spoiler]

Зачем это вам?

Уже сказано: если нет своего проверенного баблоруба или он внушает сомнения, купить чужой дешевле, чем месяцами и годами идти к своему. По деньгам, по времени, по усилиям. Если есть свое, и свое нормально работает, ну, не знаю… Для диверсификации. Для удовлетворения любопытства.

Зачем это мне?

Все просто – небольшая, но безрисковая доходность. Это не грааль с узким окном входа, чтобы он перестал работать при масштабировании. И еще одна подробность, уже несколько интимного свойства. Трейдер – страшно одинокая профессия. Когда-то, например, я кому-то что-то преподавал. Можете считать это тоской по аудитории.

Как это соотносится с другими похожими предложениями на околорынке?

Иногда возникает ощущение, что я пытаюсь продать ящик коньяка на рынке, где у многих на прилавке такие же точно бутылки, но там – спирт, раскрашенный чаем. И народ, немного подегустировав за соседним столиком, реагирует. «Перевелись лохи на форексе, да? сюда пришел народ разводить?». Я не работал ни с лохами, ни с форексом, но даже не обижаюсь.

[spoiler title=’Читать дальше’]В каком-то смысле, если забыть про презумпцию невиновности, продавец роботов и должен внушать недоверие – и это главное, что он должен внушать. Если нечто выглядит как утка и крякает как утка, оно, скорее всего, утка, и разводит народ на форексе. Мне кажется, я все-таки крякаю по другому, и, возможно, это видит другой трейдер, или, может, психолог. Но честно говоря, я предпочту максимальную недоверчивость. Разводить лоха – тоже искусство, это маркетинг, я не уверен, что им владею, и продавцы спирта с чаем всегда обставят меня в этом сегменте. Выиграть у них я могу только при суровом недоверчивом покупателе. Поэтому и говорю: не верьте таким, как я, всегда проверяйте.[/spoiler]

Сложно ли будет использовать все полученное?

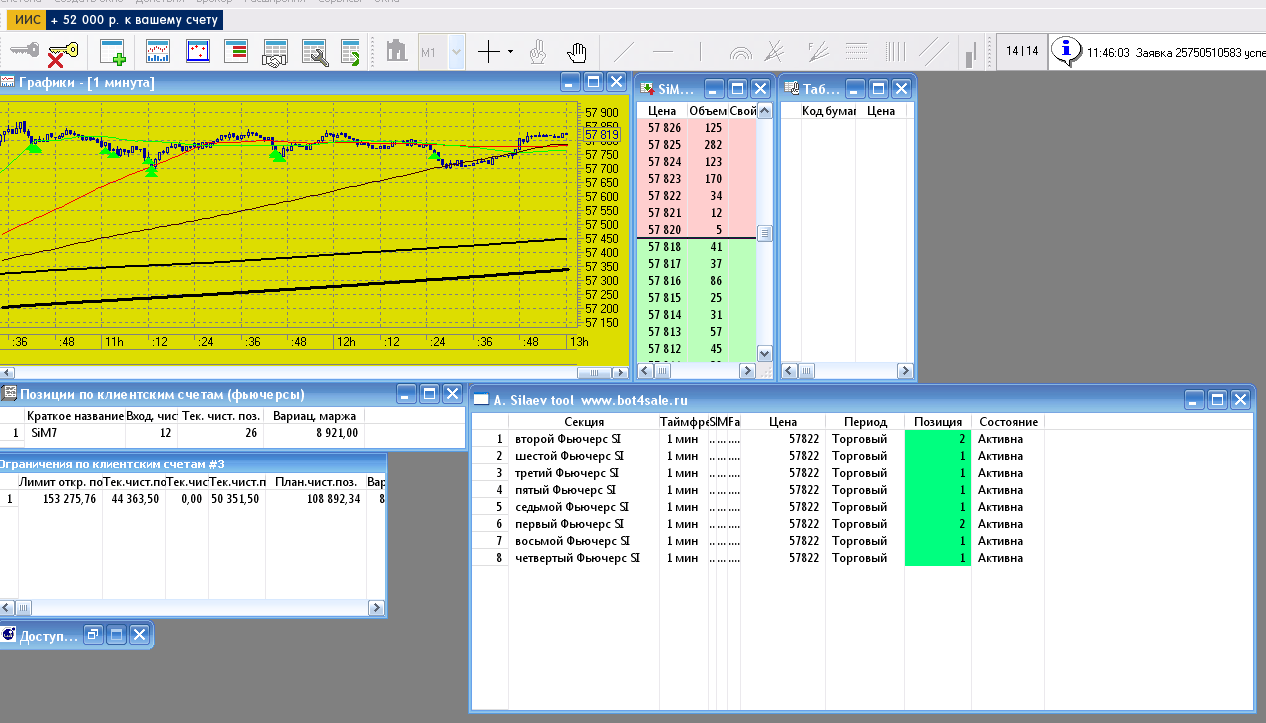

Усвоение текста зависит от предыдущего опыта, от мотивации, от психофизиологии. В итоге, конечно, довольно быстро усвоится. А сама торговля? Несколько дней советую понаблюдать за тем, как все происходит. Но безотрывно, но несколько раз в день поглядывать. Также, возможно, в первые дни будут вопросы. Дальнейшая эксплуатация – не сложнее, чем чистить зубы, и примерно столько же по времени. Утром нажать кнопку включения, вечером выключить. Торговать с любого устройства, где стоит QUIK.

Работа робота в QUIK на реальном счёте

Отзывы

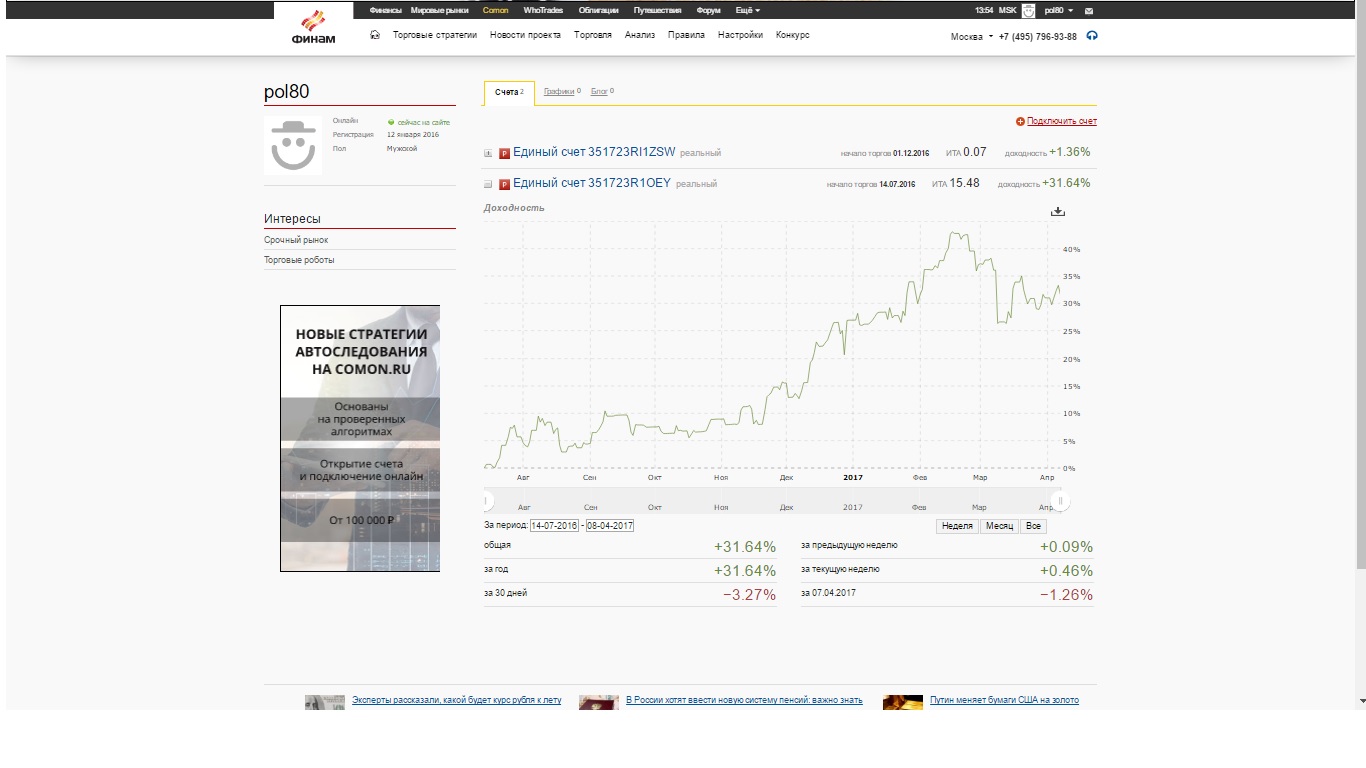

Александр также занимается управлением счетами клиентов. Я попросил одного из них оставить отзыв. На счете работает одна из стратегий на фьючерсе Si, а также собран портфель акций примерно на 90% счета. С учетом текущей динамики ММВБ, можно сделать вывод что стратегия на фьючерсах дает свой доход.

Всем добрый день, меня зовут Павел!

Я познакомился с Александром 19.01.2016 г. Когда подключился к нему на автоследование на стратегию «камень, ножницы, бумага». Стоит отметить

что подключился еще параллельно на 3 стратегии других трейдеров. В итоге его стратегия показала значительный рост в отличие от других. В апреле 2016 г. я напросился к Александру на ДУ, консолидировав все средства в Финаме. В конце апреля, как и у всех началась просадка, но мы ее с честью выдержали, величина ее достигала максимум 15%. С 14.07.2016 г. мы перешли со срочного счета на ЕДП чтобы максимально использовать средства, не задействованные под ГО. На них составлен портфель из акций. С того времени ведется и мониторинг. При устойчивой положительной динамике увеличения счета я произвел доливку. По итогам работы с Александром нахожусь в уверенном плюсе и планирую дальнейшее сотрудничество. Выкладываю скрины динамики счета и график.

Баланс счета Павла в Финам

Записаться на вебинар о покупке системы Контринтуит

Как обычно, мы планируем провести вебинар для тех, кто интересуется покупкой данной торговой системы.

Мы продаем:

Систему, описание и руководство к действию;

Торговый робот на один счет для QUIK;

Скептиков и сомневающихся ждём особенно! Думаю вы найдете общий язык с автором стратегии.

Бонусы:

Дополнительно вы получите торговый робот для TSLab, собранный мной, в течение нескольких дней после продажи версии для QUIK.

Среди тех, кто делал донейт на предыдущий вебинар – разыграем скидку.

Будет розыгрыш книги, выбранной Александром среди всех присутствующих на вебинаре.

Как будет проходить вебинар? Для начала мы ответим на вопросы, которые вы можете писать уже сейчас в комментариях. Затем расскажем условия покупки и цену.

Сколько стоит система? Скажу лишь, что стоимость будет адекватной и чем больше будет желающих, тем дешевле будет для каждого желающего.

Я познакомился с Александром 19.01.2016 г. Когда подключился к нему на автоследование на стратегию «камень, ножницы, бумага». Стоит отметить